PTA供应过剩局面难以扭难

图表1 郑州PTA 1509合约走势

资料来源:文华财经

5月,在经历前期的装置问题炒作引发的强势反弹后,PTA现货重回弱势,TA1509合约期价自月初的高点加工落逾600点。具体来看,成本端的原油本月涨势趋缓,PX价格亦在装置重启的预期下连续回落;供需面来看,5月部分PTA检修装置重启,且5月中旬交割后,仓单逐渐流向现货,打压现货价格,而下游企业在经历月初的集中补库后采购积极性逐渐转弱,需求端支撑减弱;从库存角度来看,前期下游补库及装置事故使得TA社会库存有所下降,但随着TA装置的陆续重启,TA库存压力重现。截至5月29日,PTA1509合约收于5036元/吨,较4月末下跌286元/吨,跌幅5.37%

整体来看,5月PTA重回供应宽松格局,一方面,装置事故影响转淡,PTA工厂开工率于五月下旬开始逐渐回升,供应整体充足;另一方面,下游聚酯及纺织企业需求月初有所好转,但至中旬后,补库积极性转弱,逐渐转入需求淡季。后市,伴随着PX及PTA检修装置的陆续重启,PTA维持弱势震荡仍为大概率事件。

二、基本面分析

(一)成本端——PX装置陆续重启,PX价格后市持续转弱

图表1 PTA产业链裂解价差

图表2 PTA国内生产利润

资料来源:wind资讯 浙商期货研究中心

国际油价在经历前期大幅攀升后,5月涨势驱缓,供需及美元是主导原油走势的核心因素。月初钻井平台数量持续减少,原油库存放缓出现下降的迹象,油价延续上月涨势,并于6日触及年内高点,后随着美元的走强及市场对于供应过剩的担忧,国际原油期价回落。综合来看,中期原油过剩的格局未发生改变,且近期上涨动能明显减弱,预计六月原油仍将维持宽幅震荡格局。

价差来看,5月石脑油-PX价差维持在350-400美元/吨之间,MX-PX价差维持在140-160美元/吨,均较前期有所收窄,主要受5月下旬PX价格较快回落的影响,而考虑到未来PX装置的陆续重启,预计后市石脑油-PX价差将继续收敛。

装置检修方面,目前亚洲地区PX的装置检修涉及PX产能约607万吨,约占亚洲地区产能的15%。但是,伴随着后期检修装置的减少及新装置的投产,供应端对PX价格的支撑将有所减弱。具体检修计划如下

图表3 亚洲地区PX装置检修计划表

| 公司名 | PX产能 | 装置检修情况 |

| 韩国HC石化(现代) | 118 | 韩国现代科斯莫石化4.28日关闭了1号和2号芳烃装置,6月中旬重启。 |

| 韩国s-oil公司(双龙) | 180 | 100万吨PX装置已经于2月底停车,6月份重启。 |

| 埃克森美孚新加坡公司 | 42 | 埃克森美孚位于新加坡的PX装置计划于4.22日停车进行为期4个月的检修,6-7月重启。 |

| JX nippon oil公司

(新日本石油株式会社) |

37 | 日本新日石位于川崎的37万吨PX装置于上周末意外停车,5月中旬重启。 |

| 裕廊芳烃(JAC) | 80 | 新加坡裕廊芳烃PX装置目前依旧处于停车状态,(自2014年12月下旬起停车),5月中下旬重启。 |

| 福建腾龙 | 160 | 自4月6日古雷装置起火后,一直停车,原计划在4.14日开启,现预计停车3个月。 |

| 中金石化 | 160 | 中金石化160万吨PX装置上游原料部分目前已经进入试车阶段,据悉,PX进入商业化运行需在5月份左右。 |

| 马来西亚AMSB | 55 | 6月份停车 |

从上表可知,5-6月PX检修装置将陆续重启,产能合计456万吨,新装置来看,中金石化160万吨装置已经进入试车阶段,若能在五月出合格品,将能够替代腾龙装置关停带来的PX缺失,新增停车装置则仅有马来西亚AMSB的55万吨装置。

图表4 停车及重启装置计划汇总

| 五月初停车产能合计 | 607 |

| 5-6月份重启产能合计 | 456 |

| 5-6月份计划停车产能合计 | 55 |

| 5-6月份新增PX产能合计 | 160 |

进口方面,4月份PX进口量为104万吨,环比减少1.37%。

亚洲PX6月ACP谈判流产,原因是买卖双方报价差距过大,据悉,卖盘意向最低至910美元/吨,但是买盘意向最高至840-860美元。。

综上,我们认为,后市PX装置的陆续重启及新装置的投产,将增加PX的供应, 5-6月PX价格或将面临调整,另外,月末日本JX鹿岛装置对PX的供应冲击有限,因此,前期建议产业客户之前参与的买PX抛PTA套利操作可获利了结。

图表5 PX进口数量

资料来源:wind资讯 浙商期货研究中心

(二)供给——TA负荷逐渐回升,重回供应过剩格局

五月中下旬,前期检修已陆续装置重启,本周TA负荷回升明显,从后市PTA检修计划来看,六月装置负荷将继续提升,TA供应压力将卷土重来。

具体检修情况:

图表6 PTA装置检修

| 公司名称 | 产能(万吨/年) | PTA装置检修计划 |

| 扬子石化 | 135 | 3#65万吨/年的PTA装置于4月21日停车,5月20日重启 |

| 远东石化 | 320 | 4套320万吨/年的PTA产能于3月底全部停车 |

| 逸盛石化 | 550 | 1#65万吨/年的PTA装置清明假期间重启,目前负荷正在逐步提升过程中;2#70万吨/年装置目前维持停车状态,重启时间未定 |

| 逸盛大化 | 595 | 位于大连的1#220万吨装置于4月25日正式重启,目前已提升至满负荷 |

| 翔鹭石化 | 615 | 一期165万吨/年的PTA装置2015年1月6日停车检修,重启时间未定;二期450万吨/年的PTA装置继续停车中 |

| 宁波三菱 | 70 | 装置目前定于6月中旬重启 |

| BP珠海 | 285 | 1#60万吨/年的PTA装置2014年1月23日停车至今,2#110万吨装置目前运行正常,3#125万吨新装置4月22日因故障停车,目前已调试正常开车 |

| 台化宁波 | 120 | 装置于2015年4月7日停车检修,已重启 |

| 逸盛海南 | 220 | 月初临时停车,目前已开车 |

| 江苏虹港石化 | 150 | 于4月底故障停车的150万吨PTA装置本月22日附近重启一半,29日第二条75万吨线重启 |

另外,从TA工厂生产利润来看,生产亏损仍处于工厂可接受范围,后市来看,TA工厂为获取更多的利润及市场份额,将维持高位开工,检修动力不足。

(三)需求——聚酯季节性需求转淡,下游负荷普降

5月上旬受下游聚酯工厂及终端纺织企业的集中采购,聚酯成交明显好转,价格随之上涨,但月末,随着TA价格的走弱及终端纺织企业补库的完成,聚酯价格集体转弱,出现不同程度的下跌。另外,依据聚酯需求的季节性特点,五月以后聚酯需求将逐渐转淡,下游聚酯厂家跟涨略显谨慎,后市仍需关注需求改善情况。

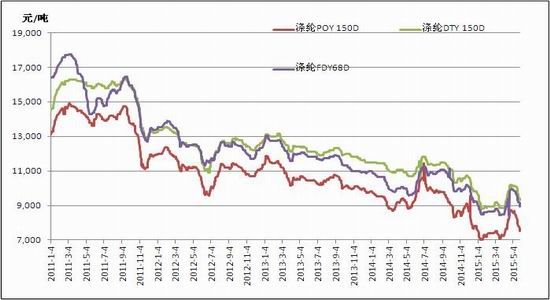

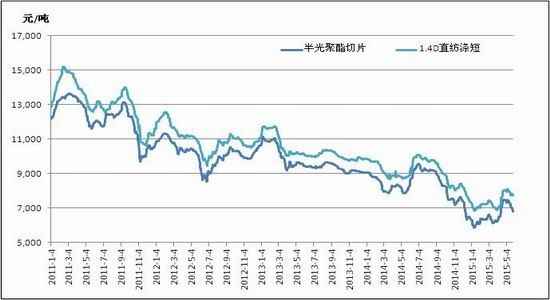

图表7 下游产品价格与利润走势

资料来源:wind资讯 浙商期货研究中心

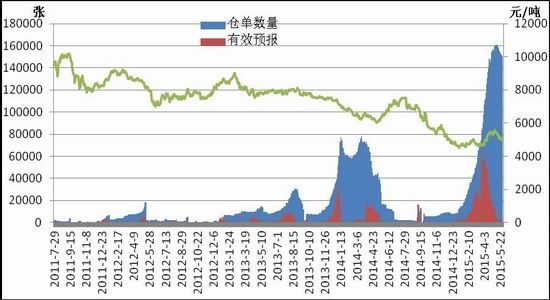

(四)库存——仓单创历史新高,打压期价

从库存角度来看,前期的装置问题频发,消化了部分TA社会库存,使得TA库存压力有所缓解,但整体来看,随着后市重回供应过剩的格局,库存压力将重现。

且TA期货仓单在进入5月交割月后仍在持续增加,最高时仓单量达15.5万张,约为77.6万吨,5月交割后,无论仓单流向现货市场,或是TA9月合约,都将对后市TA价格有所打压。

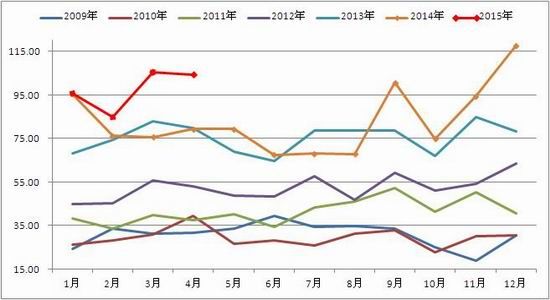

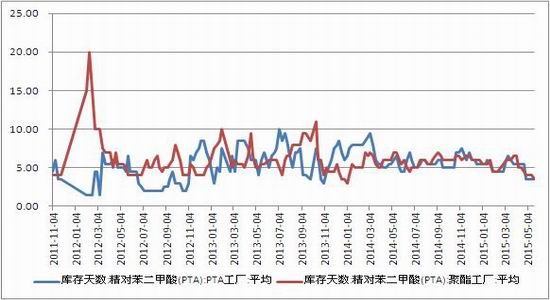

图表8 PTA库存变动

图表9 华东PTA现货价格趋势及利润

资料来源:wind资讯 浙商期货研究中心

三、 技术分析——前期缺口有待回补

4月装置的连续事故引发TA期价的大幅上涨,底部形成代表强势上涨的缺口,随着后市TA供应的增加,TA09期价或将面临回调,缺口位置有待回补。

图表10 TA1509合约

资料来源:文华财经

四、 行情展望

月末日本JX炼厂常减压装置起火,短期对PX价格有所支撑,但影响有限,随着后市PX装置的陆续重启,TA成本端支撑减弱,加之后市PTA检修装置陆续重启及5月交割货流向现货,均对TA供应端造成压力,整体来看,PTA中长期TA过剩的格局未发生根本改变,PTA将维持弱势震荡走势,短期JX装置起火事件或对TA价格有所支撑,操作上建议,中长线操作者可尝试逢高择机建仓。